作者:华泰期货

核心观点

市场分析

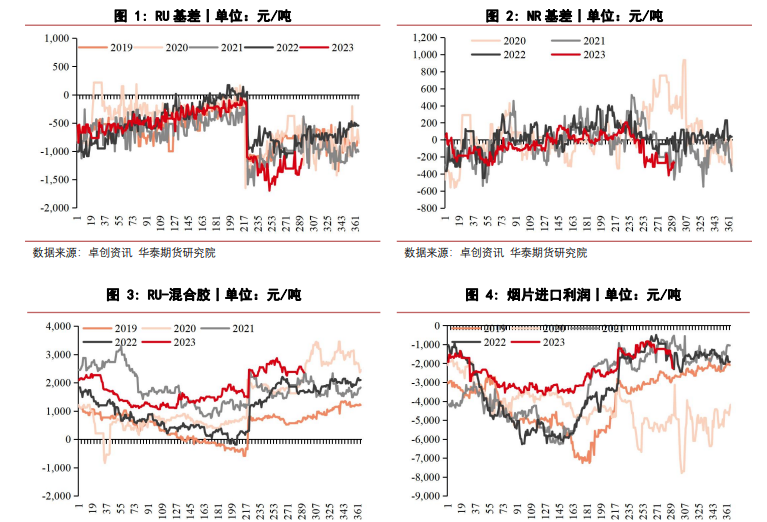

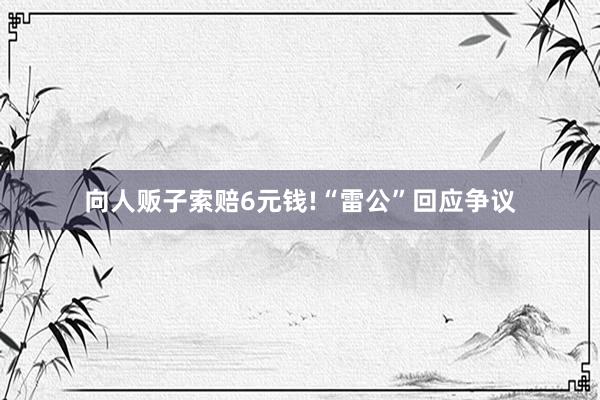

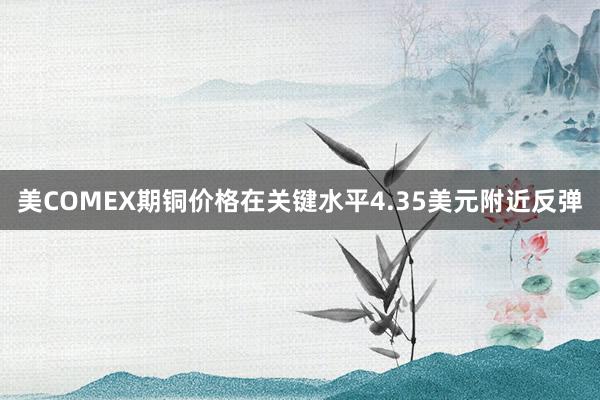

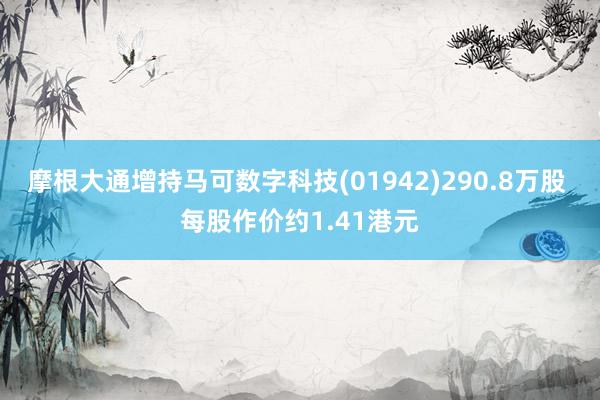

期现价差:10 月 19 日,RU 主力收盘 14610 元/吨(-55),NR 主力收盘价11180元/吨(-85)。RU 基差-1135 元/吨(+80),NR 基差-267 元/吨(-5)。RU非标价差2360元/吨(-30),烟片进口利润-2271 元/吨(-39)。

现货市场:10 月 19 日,全乳胶报价 13475 元/吨(+25),混合胶报价12250元/吨(-25),3L 现货报价 12450 元/吨(0),STR20#报价 1520 美元/吨(-12.5),丁苯报价12400元/吨(0)。

泰国原料:生胶片 55.60 泰铢/公斤,胶水 53.10 泰铢/公斤(+0.60),烟片59.02泰铢/公斤(+0.02),杯胶 49.25 泰铢/公斤(+0.45)。

国内产区原料:云南胶水 11950 元/吨(0),海南胶水14250 元/吨(+100)。截至 10 月 13 日:交易所总库存 243750(+4002),交易所仓单224220(-190)。

截止 10 月 19 日:国内全钢胎开工率为 65.17%(+0.92%),国内半钢胎开工率为72.63%(0.13%)。

观点:国内外产胶区降雨均有所减少,原料供应预期增加,tp钱包昨日主流原料收购价格表现依旧坚挺,对胶价成本支撑仍较强。全钢胎和半钢胎开工率高位持稳运行,市场终端需求有所放缓;中国天然橡胶社会库存降库有所收窄,继续维持浅色增加,深色下降趋势,云南产区盘面交割利润较好,将给期货盘面带来一定的回调压力,短期多空出现分歧,胶价震荡运行。

策略

中性。国内外产胶区降雨有所减少,原料供应预期增加,昨日主流原料收购价格表现依旧坚挺,对胶价成本支撑仍较强;云南产区盘面交割利润较好,将给期货盘面带来一定的回调压力,短期多空出现分歧,胶价震荡运行。

风险

海内外产区原料大幅增加,国内宏观环境变化。